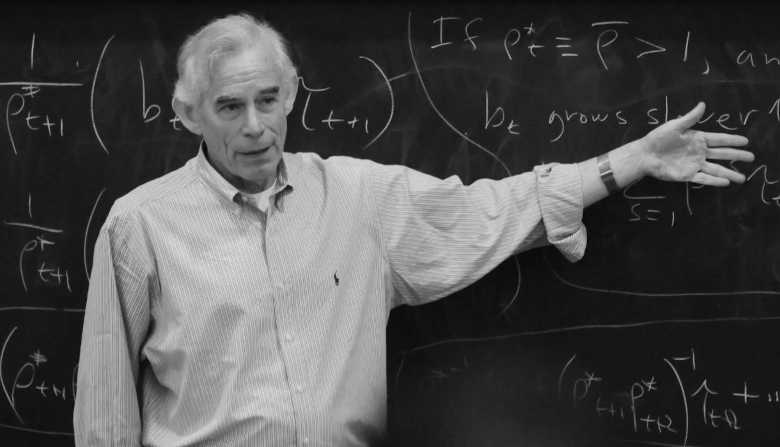

Christopher A. Sims, el economista estadounidense galardonado con el Premio Nobel que revolucionó la macroeconomía empírica al enseñar a los datos “hablar” sobre causalidad y políticas monetarias, falleció a los 83 años. Su carrera incluyó posiciones clave en la Universidad de Minnesota (donde fue parte de los legendarios “Four Horsemen” junto a Thomas Sargent, Neil Wallace y otros que transformaron la macroeconomía), y luego como John J.F. Sherrerd ’52 University Professor en Princeton University.

Compartió el Premio Nobel de Economía 2011 con Thomas J. Sargent “por su investigación empírica sobre causa y efecto en la macroeconomía”. Sims es célebre por desarrollar los modelos VAR (Vector Autoregression) en los años 80, una herramienta estadística que permite analizar cómo variables macroeconómicas interactúan dinámicamente sin imponer restricciones teóricas fuertes a priori. Esto contrastaba con enfoques estructurales rígidos y permitió a bancos centrales (Fed, BCE) estimar impactos de shocks monetarios o fiscales de forma más neutral y basada en datos.

Su trabajo crítico a los modelos de expectativas racionales excesivamente restrictivos como en su famoso artículo de 1980 “Macroeconomics and Reality” impulsó una revolución empírica, dejar que los datos informen sobre causalidad en lugar de forzar teorías. Influyó profundamente en la política monetaria moderna, el análisis de shocks y la identificación causal en macroeconomía.