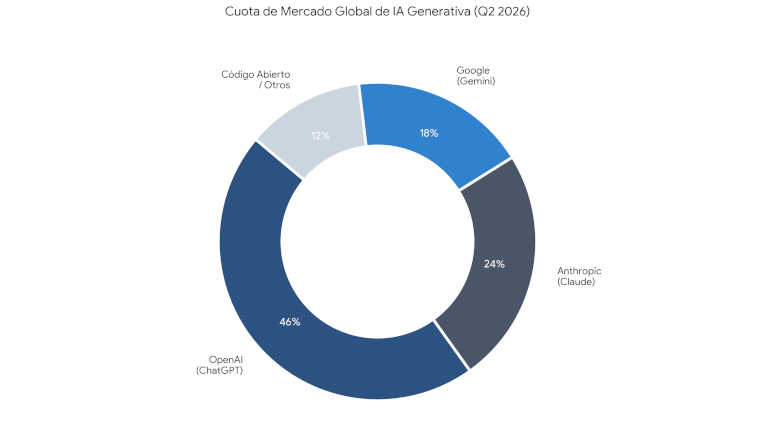

El mercado de la inteligencia artificial generativa ha entrado de lleno en una nueva e intensa fase de madurez y fragmentación. Durante los últimos tres años, el ecosistema global estuvo dominado de forma casi incuestionable por OpenAI y su icónica plataforma, ChatGPT. Sin embargo, los datos más recientes del sector confirman un punto de inflexión histórico. Oor primera vez desde el estallido de la burbuja comercial de la IA, la cuota de mercado de ChatGPT ha caído por debajo del umbral psicológico del 50%. Este declive relativo no responde a un fallo intrínseco de su tecnología, sino a la eclosión de una feroz competencia que ha transformado lo que antes era un monopolio de facto en una encarnizada «guerra de modelos».

El fin del monopolio

La pérdida de la hegemonía absoluta de OpenAI marca el inicio de una era de diversificación forzada. Competidores directos como Anthropic con su familia de modelos Claude y Google mediante la evolución de su ecosistema Gemini han logrado absorber una porción masiva de los usuarios activos y, fundamentalmente, de los presupuestos corporativos. Las empresas ya no buscan un único proveedor generalista de IA; en su lugar, están adoptando arquitecturas multi-modelo, seleccionando tecnologías específicas en función del coste por token, la latencia, la especialización sectorial y las garantías de privacidad de los datos.

Este cambio de paradigma ha tenido un impacto inmediato en las valoraciones financieras de Silicon Valley. La proliferación de opciones de código abierto y modelos altamente eficientes de menor tamaño ha erosionado los márgenes de beneficio proyectados por los pioneros de la industria. Los inversores institucionales, que antes inyectaban capital de forma indiscriminada basándose en el crecimiento de usuarios, exigen ahora modelos de negocio sostenibles, retornos de inversión (ROI) claros y ventajas competitivas defendibles a largo plazo. La consecuencia directa ha sido una corrección severa en las expectativas de mercado y una volatilidad creciente en las rondas de financiación.

La caída en la cuota de mercado de los líderes tradicionales se explica a través de tres vectores fundamentales. Anthropic ha conseguido posicionar a Claude como la opción preferida para entornos profesionales y de desarrollo complejo. Al enfocar su propuesta de valor en capacidades de razonamiento lógico superiores, ventanas de contexto excepcionalmente amplias y una alineación ética rigurosa, se ha ganado la confianza de sectores regulados como el financiero, el legal y el farmacéutico. Los usuarios avanzados han migrado en masa hacia herramientas que priorizan la precisión sobre la velocidad comercial. Google ha jugado la carta de la integración vertical. Al incrustar de forma nativa a Gemini dentro de su suite de productividad en la nube con Google Workspace y Android, ha logrado capturar una cuota de uso masiva sin necesidad de que el usuario final tome una decisión activa de adopción. La capacidad de Gemini para procesar información de manera verdaderamente multimodal desde su diseño base ha neutralizado muchas de las ventajas iniciales de sus competidores.

Modelos impulsados por Meta como Llama y consorcios internacionales han demostrado que las arquitecturas abiertas pueden competir directamente en rendimiento con los modelos propietarios más costosos. Las corporaciones medianas están optando por desplegar modelos de código abierto en sus propios servidores o nubes privadas, eliminando la dependencia de APIs externas y reduciendo drásticamente sus costes operativos fijos. La diversificación del mercado ha provocado una reevaluación macroeconómica del sector tecnológico. Durante el auge inicial, los mercados financieros asumieron que la IA generativa operaría bajo la dinámica de «el ganador se lo lleva todo», similar a lo ocurrido con Google en las búsquedas web o Amazon en el comercio electrónico. Al disiparse esta premisa, las valoraciones astronómicas basadas en múltiplos de ingresos futuros imposibles de cumplir han comenzado a corregirse. El coste computacional sigue siendo el gran cuello de botella del negocio. Mantener infraestructuras de miles de GPUs de última generación exige un flujo de caja que solo las Big Tech pueden sostener mediante subsidios cruzados de sus otros negocios como la publicidad o el almacenamiento en la nube. Para las startups puras de IA, la caída de precios provocada por la guerra de tarifas de las APIs representa una amenaza existencial, lo que presagia una inminente ola de consolidación industrial, fusiones forzadas y quiebras técnicas de aquellos actores que no consigan alcanzar la rentabilidad operativa inmediata.

«La precisión sobre la velocidad comercial». Extrañan la seguridad del modus ponens. Las inferencias de las IA no dejan de ser «contingentes». Pueden ser, o no. Es probabilístico, después de todo. Quizás dirigido con algo determinista (de allí la mejora de «razonamiento»), pero sigue siendo insuficiente para lo crítico. Digamos: control de centrales nucleares o dispositivos médicos. Para eso, los métodos tradicionales. Expertos humanos y verificación formal. No hay vuelta. Algo más mundano: la base de datos del BPS de la cual depende el cálculo de todas las jubilaciones del Uruguay.

Tiene aplicación, no lo niego. Pero es como un pincel. En mí, solo te va a producir una casita con un solcito. En manos de Leonardo, te produce la Mona Lisa.

La gente que cree que puede descargar el pensamiento en esto se va a llevar un porrazo. De hecho, es peor encontrar los bugs de otro que los propios. ¿Saben el porqué? Porque no estuviste en el proceso de armado de la solución. No la pensaste tú. No la entiendes. Y cualquiera que programara algo en su vida más complejo que el «hola mundo», sabe que depurar lo ajeno es mucho más difícil que lo propio.